Indice

Regelmässig gelangen Klagen der Wirtschaft an die Politik, dass die von der Politik geschaffenen Normtexte negative Folgen, nämlich Kostenfolgen, für die Wirtschaft hätten (vgl. z.B. Rüefli 2021). Die bekannten Stichworte sind die «Gesetzesflut», «administrative Belastung» und «wachsende Regulierungskosten».

Aber anstatt «sich selbst an der Nase zu nehmen» und direkt weniger oder «besser» zu regulieren, greift die Politik zu zusätzlicher Regulierung. Und so kommt es zur legistisch interessanten Konstellation einer selbstbezüglichen «Regulierung der Regulierung», die aktuell in zwei Rechtssetzungsprojekten des Bundes verspricht, Unternehmen von Regulierungskosten zu entlasten beziehungsweise die Regulierungstätigkeit zu bremsen. Konkret hat der Bundesrat am 7. Dezember 2022 der Bundesversammlung zwei Botschaften zu einem Unternehmensentlastungsgesetz (UEG) beziehungsweise zur Einführung einer Regulierungsbremse unterbreitet (vgl. BBl 2023, 166 und 168).

Im Folgenden wird diese neue gesetzliche Regulierung einer vorläufigen Evaluation unterzogen und gefragt, ob dieses Mehr an Regulierung auf effiziente Weise ein Weniger an Regulierungskosten wahrscheinlicher macht. Die Beantwortung dieser Frage ist nicht nur für den Bund, sondern auch für die Kantone von Interesse: Sie sind ähnlichen Forderungen der Wirtschaft ausgesetzt wie der Bund. Dem UEG schreibt das Eidgenössische Department für Wirtschaft, Bildung und Forschung (WBF) Vorbildcharakter zu und die Kantone werden zur Nachahmung aufgerufen (vgl. WBF 2021, 24).

Zur Verankerung der Regulierungsbremse ist eine Revision von Art. 159 Abs. 3 der Bundesverfassung (BBl 2023 170) und eine Teilrevision des Parlamentsgesetzes (ParlG) vorgesehen (BBl 2023 169): Art. 159 Abs. 3 BV unterstellt Gesetzesvorlagen der Zustimmung der Mehrheit der Mitglieder der beiden Räte1, wenn die Folgen der Vorlagen die im Gesetz festzulegenden Schwellenwerte übertreffen. Art. 77a E-ParlG legt die Schwellenwerte bei mindestens 10’000 betroffenen Unternehmen beziehungsweise bei einer Gesamtsumme an Regulierungskosten für Unternehmen von 100 Millionen Franken über einen Zeitraum von zehn Jahren fest (Abs. 1–3). Bei Überschreiten dieser Schwellenwerte ist die Vorlage mit einer Klausel zu versehen (Abs. 4), wonach die Vorlage in der Schlussabstimmung das genannte Quorum erreichen muss (Art. 81 Abs. 1ter E-ParlG). Nebst einer Definition, was unter Regulierungskosten zu verstehen ist (Art. 77a Abs. 2 E-ParlG), findet sich in der Vorlage auch noch eine Ergänzung von Art. 141 ParlG, wonach der Bundesrat in seinen Botschaften hinsichtlich der Auswirkungen auf die Wirtschaft auch die notwendigen Informationen zur Regulierungsbremse geben muss. Der Erlass endet mit einer Evaluationsklausel (Art. 173a E-ParlG).

Der Unternehmensentlastung wird mit dem UEG ein neues Gesetz gewidmet (BBl 2023 167). Konzeptionell umfasst es sechs Instrumente: Art. 1–3 enthalten verschiedene Regulierungsgrundsätze, die bei der Ausarbeitung und bei der Gestaltung des Vollzuges aller rechtssetzenden Erlasse des Bundes zu beachten sind. Während der Adressat der Regulierungsgrundsätze relativ anonym bleibt («der Bund»), nehmen die Art. 4–7 den Bundesrat und die Bundesverwaltung ausdrücklich in die Pflicht. Art. 4 auferlegt ihnen verschiedene Prüfpflichten bei der Ausarbeitung von rechtssetzenden Erlassen. Unter dem Titel Regulierungskostenschätzung verlangt Art. 5 ex ante die frühzeitige Schätzung der von den Erlassen mutmasslich bewirkten Regulierungskosten bei den Unternehmen. Der Bundesrat erhält in Art. 6 den Auftrag zu einem Monitoring der Entwicklung der Belastung der Unternehmen durch Regulierungskosten. Verwaltungsextern zu vergebende Bereichsstudien sollen ausgewählte Regulierungsbereiche nach Entlastungspotential für Unternehmen durchforsten (Art. 7). Zu den Ergebnissen des Monitorings und der Bereichsstudien sowie zu den getroffenen Massnahmen soll die Bundesversammlung regelmässig Bericht erhalten (Art. 8). Die Art. 9–18 bilden die – in diesem Beitrag nicht weiter interessierende – Grundlage für eine zentrale elektronische Plattform zur Erbringung von Behördenleistungen beim Vollzug von Bundesrecht. In den Art. 19–21 finden sich schliesslich eine Evaluationsklausel, eine Delegationsnorm an den Bundesrat für Ausführungsbestimmungen sowie eine «Sunset-Klausel», wonach die Bestimmungen zum Monitoring und zu den Bereichsstudien 10 Jahre nach ihrem Inkrafttreten wieder ausser Kraft treten sollen.

Übergangsrecht, welches Aussagen über die Konsequenzen der Vorlagen auf die beim Bund bereits laufenden Rechtssetzungsprojekte enthält, findet sich weder im UEG noch in der Regulierungsbremse.

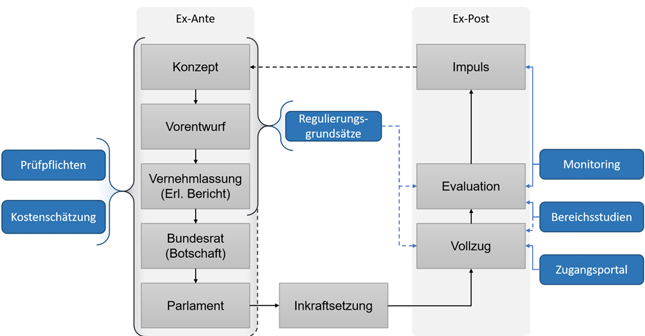

Die folgende, aus dem erläuternden Vernehmlassungsbericht stammende Abbildung 1 zeigt die sechs Instrumente und ihren methodischen Zusammenhang zum Rechtssetzungszyklus:

Abbildung 1: WBF 2021, S. 10. Die in der Darstellung nicht enthaltene Regulierungsbremse hat Wirkung auf das vorparlamentarische und das parlamentarische Verfahren.

In der Vernehmlassung wurde erneut eine «unabhängige Prüfstelle» verlangt, die zu überprüfen hätte, ob die Schätzungen der Behörden realistisch sind. Der Bundesrat verzichtet in seinen Entwürfen unter Verweis auf seine früher geäusserte Haltung auf die Schaffung einer solchen Stelle (BBl 2023 166 S. 10).2 Abgesehen von der Feststellung, dass dieser von Misstrauen gegenüber der Verwaltung geprägte institutionelle Ansatz nur zusätzliche Kosten beim Bund verursachen und Zeit im Verfahren benötigen würde, wird nachfolgend nicht weiter darauf eingegangen (zur fehlenden Notwendigkeit beziehungsweise zu den ausländischen Erfahrungen einer solchen Prüfstelle: vgl. Glaser 2018, S. 70, beziehungsweise Rüefli 2017).

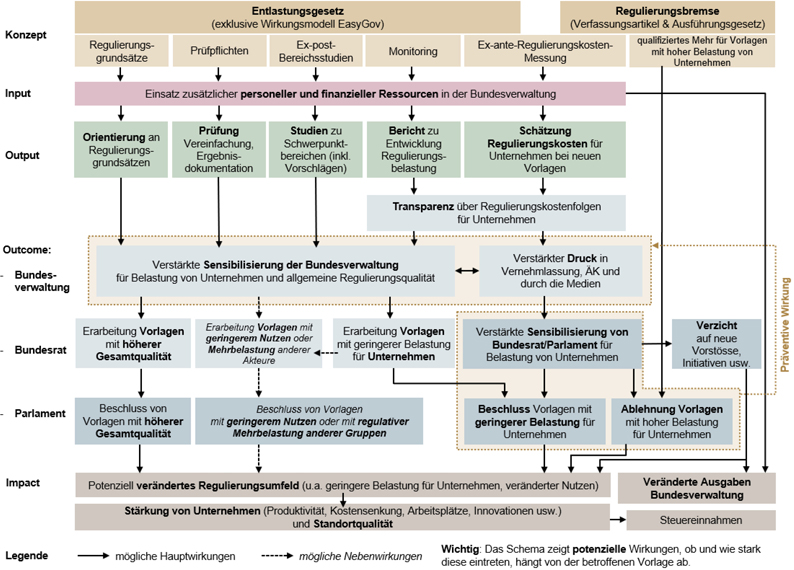

Eines vorweg: Die Vorlagen führen direkt zu keiner kostenseitigen Entlastung von Unternehmen. «Durch die Massnahmen wird eine indirekte Entlastungswirkung für die Unternehmen angestrebt» (WBF 2021, 24). Kostenverursachende Handlungs-, Duldungs- oder Unterlassungspflichten werden nicht aufgehoben. Insofern ist zumindest die Titelgebung des UEG missverständlich. Es ist «nicht drin, was draufsteht» (Bratschi 2021). Die Vorlagen basieren auf folgendem Wirkungsmodell (Abbildung 2):

Abbildung 2: Grafisches Wirkungsmodell zum UEG und zur Regulierungsbremse (Ecoplan, 2021, 26).

Gemäss diesem Wirkungsmodell sollen das UEG und die Regulierungsbremse mit den sechs Instrumenten unter «Einsatz zusätzlicher personeller und finanzieller Ressourcen in der Bundesverwaltung» über die «Orientierung an Regulierungsgrundsätzen», «Prüfung», «Studien», «Berichte» und «Schätzungen» zu einer «verstärkten Sensibilisierung von Bundesverwaltung, Bundesrat und Parlament für die Belastung von Unternehmen» führen. Diese Sensibilisierung soll zusammen mit einem «verstärkten Druck durch die Medien» eine «Erarbeitung von Vorlagen mit geringerer Belastung für Unternehmen» bewirken, die ihrerseits den «Beschluss von Vorlagen mit geringerer Belastung für Unternehmen» zur Folge haben soll. Als «Impact» wird ein «potenziell verändertes Regulierungsumfeld» und eine daraus folgende «Stärkung von Unternehmen und Standortqualität» beschrieben. Am Ende der Wirkungskette stehen «Steuereinnahmen». Als «mögliche Nebenwirkungen» sieht das Wirkungsmodell die «Erarbeitung beziehungsweise den Beschluss von Vorlagen mit geringerem Nutzen und einer Mehrbelastung anderer Akteure». Wirkungen werden gemäss der Legende als «potenziell» bezeichnet. Mit anderen Worten: Das Potential der Instrumente des Erlasses könnte sich auch nicht verwirklichen. Diese Unsicherheit hinsichtlich der Effektivität der Massnahmen rechtfertigt daher auch die vorgesehene Evaluationsklausel (Art. 19 UEG).

Nicht nur potenziell, sondern real würde das Inkrafttreten der Bestimmungen von Regulierungsbremse und UEG das Regulierungsumfeld für den Erlass und den Vollzug von Bundesrecht augenblicklich, vom ersten Tag an erheblich verändern. Dies hängt damit zusammen, dass die neu geschaffenen Instrumente alle Phasen des Rechtssetzungsprozesses betreffen und Erwartungen an Bundesverwaltung, Bundesrat und Bundesversammlung formulieren, bei denen sich gleichzeitig mehrere Vorlagen in Bearbeitung befinden. Aufgrund der fehlenden Übergangsbestimmung wird bei jeder bereits in Bearbeitung befindlichen Vorlage zu prüfen sein, ob und in welchem Ausmass die neuen Instrumente auf diese Anwendung finden. Es entsteht eine weitere implizite, im Wirkungsmodell nicht dargestellte Prüfpflicht, deren Erfüllung zusätzliche Zeit und personelle Ressourcen erfordern wird.

Obschon im Wirkungsmodell zusätzliche Ressourcen vorgesehen sind, ist deren Zurverfügungstellung in Zeiten knapper finanzieller Mittel keineswegs sicher. Bei gleichbleibenden Ressourcen ist entweder mit unsorgfältiger Abklärung oder mit zeitlichen Verzögerungen zu rechnen. Wie viel Zeit zum Beispiel die vorgesehenen generellen Offenlegungs- und Aktualisierungspflichten (Art. 1 Bst. b und Art. 5 Abs. 4 UEG sowie Art. 141 Abs. 3 E-ParlG) im Verlauf eines Rechtssetzungsprojekts beanspruchen werden, hängt vorab von der Anzahl der offenzulegenden Daten sowie von der Anzahl und der Substanz der Änderungen ab, die im Verlauf des Projekts eintreten beziehungsweise an den Regelungen vorgenommen werden.

Im Folgenden wird dargestellt, wie die neuen Instrumente auf die Aufgabenstellung der einzelnen Phasen der Rechtssetzung konkret einwirken. Es handelt sich dabei auch um einen ersten Versuch, die Instrumente rechtssetzungsmethodisch zu operationalisieren, d.h. konkret danach zu fragen, wer in welchem Zeitpunkt die Instrumente wie berücksichtigen muss. Dabei entsteht ein gegenüber dem dargestellten Wirkungsmodell differenzierteres Wirkungsbild der beiden Vorlagen. Es lässt an der optimistischen Beurteilung des Bundesrats zweifeln, dass die Regulierungsgrundsätze und Prüfungspflichten kaum zusätzliche Kosten für den Bund verursachen dürften (BBl 2023 166, S. 53).

In der Impulsphase werden die Aufträge für Rechtssetzungsvorhaben erteilt. In ihr wird entschieden, ob die staatliche «Regulierungsmaschine» überhaupt «gestartet», «angeworfen» wird. Es erstaunt deswegen eigentlich, dass diese Phase des Rechtssetzungsprozesses nicht als Einsatzmöglichkeit für eine früher im Prozess einsetzende Regulierungsbremse in Erwägung gezogen wird. Ein gar nicht erst gestartetes Rechtssetzungsvorhaben braucht nicht im letzten Moment gestoppt werden, wie dies die Regulierungsbremse tut. Weniger kostspielig wäre zum Beispiel die Einführung des qualifizierten Mehrs für die Überweisung von Motionen oder für das «Folge geben» bei parlamentarischen Initiativen. Damit liessen sich frühzeitig weitere aufwändige Vorbereitungsarbeiten vermeiden. Die beiden hier diskutierten Vorlagen nutzen dieses «Brems-Potential» der Impulsphase nicht.

Hingegen hat der Regulierungsgrundsatz, wonach die Belastung von Unternehmen durch Regulierungskosten «frühzeitig im Rechtssetzungsprozess zu analysieren und transparent auszuweisen ist» (Art. 1 Abs. 1 lit. b UEG), schon in der Impulsphase Wirkung, indem die Stellungnahmen des Bundesrats zur Annahme beziehungsweise Ablehnung von Motionen gemäss Art. 121 Abs. 1 ParlG auf die Kostenfolgen der vorgeschlagenen Regulierungen für Unternehmen hinweisen sollten. Auch bei parlamentarischen Initiativen sollten spätestens in der Vorprüfung gemäss Art. 109 ParlG derartige Hinweise gemacht werden. Diese zum Beispiel mit der RFA-Checkliste des WBF (WBF 2022) erarbeiteten Hinweise können ebenfalls zur angestrebten Sensibilisierung der politischen Akteure beitragen.

Eine ähnliche Wirkung kommt auch der Umsetzung des Regulierungsgrundsatzes in Art. 3 Abs. 1 UEG zu, wonach «das bestehende Recht und dessen Vollzug [...] regelmässig auf Möglichkeiten der Entlastung der Unternehmen von Regulierungskosten überprüft» wird. Dieser Regulierungsgrundsatz scheint allerdings wegen seines unklaren Adressaten und der fehlenden klaren Fristigkeit mehr Appell-Wirkung aufzuweisen, als eine verpflichtende Grundlage für eine «kontinuierliche Rechtspflege» zu sein (Müller 2017). Will der Grundsatz ernstgenommen werden, wäre in der problemwahrnehmenden Vorabklärung zu einem Rechtssetzungsauftrag zumindest beiläufig, aber doch zusätzlich zur Analyse des eigentlichen Impulses auch die aktuelle Belastung der Unternehmen durch Regulierungskosten im «gleichen Bereich» (so die Formulierung in Art. 4 Abs. 1 Bst. d UEG) zu erheben und ihre regulative Ursache zu ermitteln (Ist-Zustand). Die Rechtssetzungsprojekte werden dadurch mit einem zusätzlich zu bearbeitenden Problem «belastet». Vorab dürfte aber schon die Abgrenzung des in den Fokus der Analyse genommenen Regelungsbereiches bzw. der in den Fokus genommenen Erlasse Schwierigkeiten bereiten: Was gehört zum «gleichen Bereich»? Wo soll die Analyse beginnen, wo aufhören (vgl. zu ähnlichen Abgrenzungsschwierigkeiten bei der Umsetzung des «One in–one out»-Prinzips, Müller 2017)?

Ferner schafft das UEG mit dem Monitoring der Belastung durch Regulierungskosten, vor allem mit den Bereichsstudien und der Berichterstattung möglicherweise zusätzliche Impulse für zusätzliche Rechtssetzungsprojekte, sollte sich in den untersuchten Regulierungsbereichen Entlastungspotential ergeben (Art. 7 Abs. 1 UEG).

Das UEG hat somit selbst impulsgebende Wirkung und hält die «Regulierungsmaschine» – vielleicht entgegen der Intention – am Laufen. Und dies nicht nur im Bereich der formellen Rechtssetzung, sondern auch im verwaltungsinternen Bereich: Der Bundesrat wird seine RFA-Richtlinien aus dem Jahr 2019 anpassen müssen. Revisionsbedürftig werden auch die verschiedenen Hilfsmittel für die Regulierungstätigkeit – vor allem der Leitfaden der Bundeskanzlei zum Verfassen von Botschaften des Bundesrates vom August 2020, der Gesetzgebungsleitfaden des Bundesamtes für Justiz von 2019 und das Handbuch Regulierungsfolgenabschätzung des WBF, um nur die Wichtigsten zu nennen (vgl. BBl 2023, S. 20 f.). Die dazu entstehenden Kosten blieben bei der Darstellung der Kosten der Vorlage unberücksichtigt.

Mit voller Wucht wirken die Regulierungsgrundsätze und Prüfpflichten auf die Konzeptphase ein. Insbesondere werden die Anforderungen an die Informationsbereitstellung und Analyse im gesamten Problemlösungszyklus (vgl. Bundesamt für Justiz [BJ] 2019, S. 52 ff.) erheblich steigen. Auch die Prognosetätigkeit wird zunehmen, da aller Orten Schätzungen zu tätigen und Annahmen zu treffen sein werden.

Auch vergrössert die bereits in der Impulsphase Wirkung zeigende Prüfpflicht betreffend «Aufhebung von Regulierungen im gleichen Bereich» (Art. 4 Abs. 1 Bst. d UEG) die Problemlast der Konzeptphase: Jedes Rechtssetzungsprojekt ist gleichzeitig ein Deregulierungsprojekt, allerdings ohne die in «One in–one out»-Konzepten enthaltene Zielvorgabe.

Dass Informationsbereitstellung, Analyse, Prognose und konzeptionelle Entscheidung anforderungsreicher werden, lässt sich exemplarisch an denjenigen Regulierungsgrundsätzen und Prüfpflichten zeigen, die sich auf das Entscheidungsverhalten beziehen.

Prominent an erster Stelle fällt Art. 1 Bst. a UEG auf: «Es wird diejenige Regulierungsvariante mit dem besten Kosten-Nutzen-Verhältnis für die Volkswirtschaft gewählt». Diese einfach tönende Entscheidungsregel entstammt der klassischen Entscheidungstheorie, ist aber in einer absoluten quantitativen Form gar nicht durchführbar. Sie setzt Kenntnis aller möglichen Regulierungsvarianten sowie der entstehenden Kosten und des gesamten Nutzens jeder einzelnen Regulierungsvariante (inkl. des Verzichts auf eine Regelung [«Null-Variante»]) voraus. Künftige Kosten und Nutzen sind zudem nur teilweise quantifizierbar, so dass auf beiden Seiten der «Bilanz» Quantifizierbares und Nicht-Quantifizierbares miteinander verglichen werden müssen (zu den Anwendungsschwierigkeiten der Kosten-Nutzen-Analyse: vgl. Häusermann 2015, 58 ff.; Gigerenzer 2022, 25). Das Ergebnis eines solchen, mit vielen Unsicherheiten verbundenen Vergleichs ist keine mathematische Rechnung mit einem eindeutigen Ergebnis, sondern nur mit einer wertenden und Begründung erfordernden Entscheidung für oder gegen eine Variante erreichbar – eine politische Entscheidung, die auch bestreitbar ist. Beispielhaft kann hier auf die politischen Debatten zur Berücksichtigung der externen Kosten des Verkehrs verwiesen werden.

Ausserdem erschweren zwei weitere Prüfpflichten die Suche nach problemlösenden Regulierungsvarianten und die Variantenauswahl erheblich:

- Buchstabe a von Art. 4 Abs. 1 UEG verlangt eine Suche nach vereinfachten oder kostengünstigeren Regeln für KMU. Die entstehenden Regulierungskosten dürfen diese «im Verhältnis zu grossen Unternehmen nicht übermässig» belasten, wie der Regulierungsgrundsatz von Art. 1 lit. b (zweiter Teilsatz) verlangt, ohne den Entscheidbehörden Kriterien an die Hand zu geben, welches Verhältnis unter welchen Umständen als «übermässig» zu bewerten ist.

- Buchstabe b von Art. 4 Abs. 1 UEG erfordert zur Vermeidung von höheren regulatorischen Anforderungen einen aufwendig und schwierig anstellbaren Rechts- und Kostenvergleich zwischen den hiesigen Regeln und vergleichbaren Regeln im Ausland.

Wie wenn die Erfüllung dieser Regulierungsgrundsätze und Prüfpflichten nicht schon genügend schwierig wäre, muss die Lösungssuche noch auf innovationsfreundliche, technologie- und wettbewerbsneutrale Regulierungsvarianten ausgerichtet werden (Art. 1 Bst. b und d UEG). An dieser Stelle ist es nicht möglich, diese modisch anmutenden Grundsätze hinsichtlich ihrer Praxistauglichkeit präziser zu analysieren – immerhin sei die ketzerische Frage erlaubt, ob ein Gesetz wie das UEG, das Technologieneutralität und Innovationsfreundlichkeit einfordert, gleichzeitig aber auf die «elektronische» Technologie setzt und die Kommunikation zwischen Behörden und den Unternehmen auf eine «Plattform» zwingt, nicht selbst ein wenig widersprüchlich ist.

Das Ergebnis all der genannten Abklärungen und Prüfungen haben die «zuständigen Einheiten der Bundesverwaltung» in den erläuternden Berichten «festzuhalten» beziehungsweise «zu begründen» (Art. 4 Abs. 2 UEG). Zusätzliches Prüfen, Festhalten und Begründen gibt es nicht zum «Nulltarif». Dies gilt bereits für die Konzeptphase, deren minimaler Output ein Entscheid über das weitere Vorgehen mit den Alternativen: «Fortsetzung», «Abbruch» oder «Rückweisung» des Projekts zwecks weiterer Abklärungen darstellt.

In der Phase des Vorentwurfs erfolgt auf Grundlage der konzeptionellen Vorarbeiten die Redaktion der eigentlichen Erlassvorlage. «Die Erlasse werden sachgerecht, klar und bürgerfreundlich formuliert». So formuliert es der Regulierungsgrundsatz von Art. 1 Bst. e UEG. Bereits heute sieht aber Art. 7 Abs. 1 des Sprachengesetzes (SR 441.1) unter dem Stichwort «Verständlichkeit» vor, dass sich die Bundesbehörden um eine «sachgerechte, klare und bürgerfreundliche Sprache» bemühen. Die entsprechenden Regulierungsgrundsätze in Art. 1 Bst. e und Art. 2 Bst. b UEG regeln somit nichts Neues. Ihre blosse Wiederholung im UEG macht verständlichere Erlasse nicht wahrscheinlicher. Die Verständlichkeit eines Texts hängt von anderen Faktoren ab, wie zum Beispiel Zeit, Sprachvermögen oder gedankliche Durchdringung der Regelungsproblematik bei den Redaktorinnen und Redaktoren.

Mehr Wirkung auf die erforderlichen Arbeiten in der Entwurfsphase haben die in Art. 5 Abs. 4 UEG vorgesehene Aktualisierungspflicht und dann erneut die «Effizienz-Regel» gemäss Art. 1 Bst. a UEG. Die in der Konzeptphase gewählte, als effizienteste ausgewiesene Regulierungsvariante wird konkretisiert und muss erneut einer umfassenden Kosten-Nutzen-Analyse gemäss Art. 5 Abs. 1 und 2 UEG unterzogen werden. Diese Analyse verspricht üblicherweise einen grösseren Genauigkeitsgrad als die in der Konzeptphase vorgenommene Analyse, mit der sie aber verglichen werden muss, um feststellen zu können, ob die ausgearbeitete Variante immer noch diejenige mit dem besten Kosten-Nutzen-Verhältnis ist. Bei stark differierenden Varianten in der Konzeptphase wird sie das in der Regel sein. Bei nur wenig auseinanderliegenden Varianten ist es denkbar, dass die in der Konzeptphase nur als zweitbeste ausgewiesene Variante plötzlich ein besseres Kosten-Nutzen-Verhältnis aufweist als die ausgearbeitete Variante. Dies dürfte zur Konsequenz haben, dass auch noch die zweitbeste Variante redaktionell ausgearbeitet und nochmals analysiert werden muss, bevor entschieden und begründet werden kann, welches tatsächlich die beste Variante ist. Mit jeder materiellen Änderung, die im weiteren Verlauf des Entscheidungsprozesses an den Regulierungsentwürfen vorgenommen wird, wiederholt sich diese Prüfsequenz so lange, bis nichts mehr geändert wird.

In diesem Moment kann auch bezüglich der immer nur geschätzten Regulierungskosten für Unternehmen Bilanz gezogen werden, in dem zum ersten Mal die Anwendbarkeit der Regulierungsbremse geprüft werden muss. Sind die Schwellenwerte überschritten, ist der Erlassentwurf mit der entsprechenden Klausel zu versehen (Art. 77a E-ParlG). Bei knappen Verhältnissen ist zu erwarten, dass die bisherigen Schätzungen nochmals in reduzierender Absicht überprüft werden. Die Grundlagen dieser Prüfung sind ausdrücklich in der Botschaft des Bundesrats (Art. 141 Abs. 3 E-ParlG) und gestützt auf den Grundsatz der frühzeitigen Schaffung von Transparenz gemäss Art. 1 Bst. b UEG auch im Vernehmlassungsbericht zu dokumentieren. Beide Dokumente werden künftig ein weiteres Kapitel zur Regulierungsbremse umfassen – ein Kapitel, das es zu redigieren und auf Seiten der Adressaten zu lesen gilt, soll die verstärkte Sensibilisierung der Entscheidungsträgerinnen und -träger erreicht werden. Umfassendere Entscheidungsgrundlagen, wie sie aufgrund des UEG erstellt werden müssen, verringern aber erfahrungsgemäss die Wahrscheinlichkeit, dass sie gelesen werden. Zeit und Aufmerksamkeitsspanne der Entscheidungsträgerinnen und -träger auf allen Ebenen sind beschränkt.

Das zur Phase des Vorentwurfs Ausgeführte gilt in den nachfolgenden Phasen der Vernehmlassung und der Botschaftserarbeitung sinngemäss. Die Aktualisierungspflicht und der Absolutheitsanspruch der Effizienzregel erhöhen die Anforderungen und damit den Zeitaufwand für Änderungen an den bisherigen Regulierungsvorschlägen. Bei notorischem Zeitdruck werden qualitätssteigernde Änderungen wahrscheinlich nicht mehr vorgenommen oder aber die gesetzlichen Regulierungsgrundsätze missachtet. Rechtliche Sanktionen sind zumindest bei Bundesgesetzen wegen ihrer Nichtüberprüfbarkeit durch die Gerichte (Art. 190 BV) nicht zu erwarten.

Die Phase der Botschaftserarbeitung kumuliert aufgrund der zusätzlichen Anforderungen an die Entscheidungsgrundlagen in differenzierteren und ausführlicheren Botschaftstexten und unter Umständen in mit einer Klausel zur Regulierungsbremse versehenen Erlasstexten.

Bei ihren Beratungen haben sich die Räte als Organe des Bundes ebenfalls an die Regulierungsgrundsätze zu halten (vgl. Einleitungssatz von Art. 1 UEG: «Der Bund wirkt daraufhin ...»). Bereits beim Eintreten, das implizit eine Entscheidung zwischen dem geltenden Recht und dem vorgeschlagenen neuen Recht verlangt, müssen sich die Mitglieder der Räte der Frage der Effizienzregel stellen: Ist das vorgeschlagene neue Recht effizienter als das geltende Recht? Auch nach dem Eintreten auf die Vorlage stellt sich die Effizienzfrage sodann bei jedem Änderungsantrag in den Kommissionen beziehungsweise in den Räten erneut (zum Erfordernis der wiederholten Anwendung der Effizienzregel und ihren verzögernden Konsequenzen vgl. die Botschaft zur Regulierungsbremse, BBl 2023 168, S. 20). Mit der wiederholten Prüfung der Effizienz einer Regulierung geht immer auch die Prüfung betreffend die Klausel zur Regulierungsbremse einher. Vor der Schlussabstimmung ist hinsichtlich der Schwellenwerte der Regulierungsbremse Bilanz zu ziehen und es ist in beiden Räten mit einfacher Mehrheit über diese Klausel zu beschliessen. Der programmierte Streit über ihre Anwendbarkeit kann die ganze Vorlage zu Fall bringen, bevor das Quorum überhaupt angewendet wird. Der Bundesrat stellt zu Recht eine Begünstigung des Status Quo und das Risiko der Verzögerung oder der Blockierung wichtiger Rechtssetzungsprojekte fest (vgl. BBl 2023, 168, S. 34). Genau das sind aber die Funktionen von Bremsen. Ob diese greifen, hängt von den Mehrheitsverhältnissen im Einzelfall ab. Die konkrete Reaktion der parlamentarischen Praxis auf die differenzierteren Entscheidungsgrundlagen und neuen Entscheidungsregeln bleibt abzuwarten.

An dieser Stelle noch ein Hinweis auf eine redaktionelle Merk-Würdigkeit: In den Abstimmungserläuterungen des Bundesrats sind die Regulierungskosten zum letzten Mal auszuweisen. Warum sie nur «soweit möglich» dem erwarteten Nutzen der Regulierung gegenüberzustellen sind, wie Satz 2 von Art. 5 Abs. 2 UEG ausdrücklich vorsieht, ist angesichts der Absolutheit der Effizienzregel von Art. 1 Bst. 1 UEG nicht nachvollziehbar.

Artikel 2 UEG beinhaltet verschiedene Regulierungsgrundsätze zum Vollzug von Bundesrecht, die aus legistischer Sicht zu folgenden Bemerkungen Anlass geben:

- Bst. a verlangt eine möglichst kleine Anzahl an Kontaktstellen für die Unternehmen. Die Anzahl an Kontaktstellen wird aber nicht erst im Vollzug, sondern schon bei der Regelung der Zuständigkeitsordnung, d.h. in der Rechtssetzung bestimmt. Die Bestimmung dürfte sich deshalb systematisch am falschen Ort befinden. Abgesehen davon sind ihr auch Grenzen gesetzt: Je differenzierter die Geschäftsfelder von Unternehmen sind, desto vielfältiger werden auch die behördlichen Kontaktstellen. Die wirtschaftliche Arbeitsteilung macht auch vor den Behörden nicht Halt.

- Bst. e verlangt die einheitliche und einfache Ausgestaltung von Formularen. Auf den ersten Blick scheint es sich bei diesem Grundsatz um eine nicht gesetzeswürdige «Selbstverständlichkeit» zu handeln. Aber wenn die beiden Vorlagen eine Sensibilisierungsfunktion haben sollen, dann ist es auch angebracht, im UEG auf die Bedeutung der Formulare als «Angelpunkt» (Meyer 2022a; Meyer 2022b) für die analoge und digitale Kommunikation zwischen Staat und Bürger hinzuweisen (vgl. auch Plener et al. 2021).

Bei dem in Art. 6 UEG geregelten Monitoring ermöglicht die evaluativ wirkende Überwachung der Entwicklung der Regulierungskosten für Unternehmen. Es dient wie die Bereichsstudien gemäss Art. 7 UEG der Wissensbeschaffung. Dies ist offenbar notwendig: «Systematische, flächendeckend erhobene Daten über die Entwicklung der Regulierungskosten existieren für die Schweiz bisher nicht» (BBl 2023 166, S. 6). Angesicht der Bedeutung der Regulierungskosten für eine effiziente Regulierung ist es aber nicht verständlich, weshalb das Monitoring der Regulierungskosten auf 10 Jahre befristet werden soll (Art. 21 Abs. 3 UEG). Höchstwahrscheinlich greift der Bund auch in Zukunft zur Regulierung und sollte weiterhin wissen, wie es sich mit der effektiven Entwicklung der Regulierungskosten verhält. Ein Monitoring scheint mir weiterhin zwingend. Es braucht allerdings nicht auf Gesetzesstufe geregelt zu werden. Für die Bundesversammlung ist es ein Leichtes, Bundesrat und Bundesverwaltung zu verpflichten, ein Monitoring der Belastung der Unternehmen mit Regulierungskosten durchzuführen. Das Parlament bräuchte dazu lediglich im Voranschlag des Bundes in den Leistungsgruppen der Bundesbehörden entsprechende Ziele, Messgrössen und Sollwerte festzulegen (Art. 29 Abs. 2 des Finanzhaushaltsgesetzes). Damit könnten auch ohne Gesetzesänderung differenzierte Reduktionsziele oder auch den Nutzen einbeziehende Effizienzziele formuliert werden.

Gemäss Art. 19 Abs. 1 UEG überprüft der Bundesrat «spätestens zehn Jahre nach Inkrafttreten, ob das UEG und sein Vollzug notwendig, zweckmässig, wirksam und wirtschaftlich sind». Sachlich gesehen ist eine solche Evaluationsklausel nicht zu beanstanden. Wenn der Bundesrat diesen Auftrag aber so spät erfüllt, haben die Artikel 6 bis 8 aufgrund ihrer Befristung in Art. 21 Abs. 3 UEG bereits keine Geltung mehr. In zeitlicher Hinsicht sind die Evaluationsklausel und die Sunset-Klausel nicht gut aufeinander abgestimmt.

4. Vorläufige Würdigung: Grosse Bremswirkung fast sicher, Entlastung für Unternehmen nicht wahrscheinlicher

Der Bundesrat quantifiziert die potentielle Mehrbelastung der Bundesverwaltung durch die Instrumente der Regulierungskostenschätzung, des Monitorings und der Bereichsstudien mit jährlich 1,5–4,3 Millionen Franken. Bezüglich der Erfüllung der Regulierungsgrundsätze und der Prüfpflichten kommen nach seinen Aussagen «nicht quantifizierbare, vermutlich aber geringe Kosten hinzu». Die zusätzlichen Aufgaben will der Bundesrat mit bestehenden Ressourcen erfüllen (BBl 2023 166, S. 53). Die obigen Ausführungen zu den zusätzlichen Aufgaben in den einzelnen Phasen des Rechtssetzungsprozesses lassen diese Prognose als untertrieben erscheinen. Die beim Bund verursachten Kosten hängen von vielen Variablen ab und lassen sich daher zwar kaum vollständig quantifizieren, aber abschätzen. Die für das UEG durchgeführte Regulierungsfolgenabschätzung rechnet mit 342 Vorlagen pro Jahr, die durch die Schätzung der Regulierungskosten betroffen sein werden (Ecoplan 2021, 39). Mindestens die betreffenden Vorlagen werden auch die zusätzlichen Anforderungen der Regulierungsgrundsätze und Prüfpflichten zu erfüllen haben. Wenn pro Vorlage, bescheiden bemessen, von einem Mehraufwand von einer Arbeitswoche und einem Tagessatz von 1’000 Franken ausgegangen wird, beziffern sich die Mehrkosten für die mit den beiden Vorlagen angestrebte Sensibilisierung von Verwaltung, Bundesrat und Parlament pro Jahr bereits auf rund 1,7 Millionen Franken.

Die Evaluation gemäss Art. 19 UEG wird zeigen, wie die Wirksamkeit und die Wirtschaftlichkeit der Regulierungsgrundsätze und der Prüfpflichten quantitativ zu beurteilen sein werden. Qualitativ gesprochen wird die Sensibilisierung der Bundesverwaltung und der politischen Entscheidungsträger mit einem Mehr an Aufgaben bei gleichbleibenden Ressourcen erkauft. Abgesehen von den wohl eher negativen Wirkungen auf das Bundespersonal (zunehmende Arbeitslast) macht dieses Mehr an Aufgaben erfahrungsgemäss ein Mehr an Zeit und Kosten beziehungsweise ein Weniger an Qualität wahrscheinlich. Und: «In dem Masse, wie [...] Entscheidungen in Richtung auf Anforderungen der Rationalität oder in Richtung auf Anforderungen der Partizipation dekomponiert werden, schwindet die Aussicht, dass Motive für eine tatsächliche Durchführung der Entscheidungen beschafft und beisammengehalten werden können. Je weiter Rationalisierung und Politisierung getrieben werden, desto sicherer ist, dass es unsicher ist, ob beim Entscheiden überhaupt etwas herauskommt» (Luhmann 1988, 314).

Roland Gerne ist Mitglied der LeGes-Redaktion und Mitarbeiter des Kompetenzzentrums für Rechtssetzung beim Rechtsdienst des Regierungsrates des Kantons Aargau.

- Bratschi, Rebekka (2021): Was drin ist, muss auch drin sein, in: Höfler, Stefan / Müller, Kevin (Hrsg.), Rechtsetzung als Textkonstitution – Sprachwissenschaftliche Zugänge zu modernen und historischen Rechtsquellen, Zürich: Dike, S. 33–62.

- Bundesamt für Justiz (2019): Gesetzgebungsleitfaden, 4. Auflage, Bern.

- Bundeskanzlei (2020): Botschaftsleitfaden – Leitfaden zum Verfassen von Botschaften des Bundesrats, 5., überarbeitete Ausgabe.

- Ecoplan (2021): Auswirkungen des Unternehmensentlastungsgesetzes und der Regulierungsbremse, RFA, April 2021 https://www.seco.admin.ch/seco/de/home/Publikationen_Dienstleistungen/Publikationen_und_Formulare/Regulierung/regulierungsfolgenabschaetzung/beispiele-rfa/unternehmensentlastungsgesetz_regulierungsbremse/auswirkungen_unternehmensentlastungsgesetzes_regulierungsbremse.html?adlt=strict [05.08.2022].

- Gigerenzer, Gerd (2022): Homo Heuristicus: Entscheiden unter Ungewissheit, in: Korte, Karl-Rudolf / Scobel, Gert / Yildiz, Taylan, Heuristiken des politischen Entscheidens, Berlin: Suhrkamp, S. 25–43.

- Glaser, Andreas (2018): Die Regulierungsbremse – effizient, aber undemokratisch?, in: Zentralblatt (Zbl) 2018, S. 66–73.

- Häusermann, Daniel M. (2015): Eine annahmenbasierte Rechtssetzungsmethode für das Handelsrecht, Rechtswissenschaft: Zeitschrift für rechtswissenschaftliche Forschung, 6 (1), S. 49–90.

- Luhmann, Niklas (1988): Die Wirtschaft der Gesellschaft, 1. Auflage, Frankfurt am Main: Suhrkamp.

- Meyer, Christian (2022a): Digitale Formulare als Angelpunkt automatisierter Verwaltungsverfahren, in: ZSR 2022 I, S. 365–383.

- Meyer, Christian (2022b): Das Formular im Verwaltungsverfahren – Elemente einer Dogmatik, in: Zbl. Nr. 5, 231–253.

- Müller, Georg (2017): Regulierung bremsen, in: NZZ vom 20. September 2017, S. 10.

- Plener, Peter / Werber, Niels / Wolf, Burkhardt (Hrsg.) (2021): Das Formular, Wien: Springer Link https://link.springer.com/book/10.1007/978-3-662-64084-5?adlt=strict [05.08.2022].

- Rüefli, Christian (2017): Regulierungsprüfstellen – ausländische Beispiele und Erfahrungen, in: LeGes 28 (2017) 2, S. 265 – 277.

- Rüefli, Christian (2021): Administrative Entlastung – ein Dauerthema beim Bund, in: Die Volkswirtschaft, 2. Juli 2021.

- WBF (Eidgenössisches Departement für Wirtschaft, Bildung und Forschung) (2021): Bundesgesetz über die Entlastung der Unternehmen von Regulierungskosten (Unternehmensentlastungsgesetz, UEG) – Erläuternder Bericht zur Eröffnung des Vernehmlassungsverfahrens, Bern, 28. April 2021.

- WBF (Eidgenössisches Departement für Wirtschaft, Bildung und Forschung) (2022): Handbuch Regulierungsfolgenabschätzung (RFA), Bern https://www.seco.admin.ch/dam/seco/de/dokumente/Wirtschaft/Wirtschaftspolitik/Regulierung/handbuch_rfa.pdf.download.pdf/handbuch_rfa.pdf [10.3.2023].

- WBF (Eidgenössisches Departement für Wirtschaft, Bildung und Forschung) (2022): Checkliste Regulierungsfolgenabschätzung (RFA-Checkliste), Bern. https://www.seco.admin.ch/dam/seco/de/dokumente/Wirtschaft/Wirtschaftspolitik/Regulierung/rfa_checkliste_d.pdf.download.pdf/RFA-Checkliste.pdf [10.3.2023].

- 1 Aus demokratischer Sicht ist ein Mehr an Konsens nicht zu beanstanden. Der Verfassungsgeber hat zu entscheiden, ob ein Mehr an Konsens ausgerechnet bei Belastungen für die Wirtschaft eingefordert werden soll, deren Interessen im Vergleich mit anderen Interessen besonders gut organisiert sind und die auch zum Referendum mit seiner «Bremswirkung» greifen könnte.

- 2 Am 24. April 2023 hat eine Minderheit der vorberatenden Kommission des Ständerats Antrag zur Schaffung einer unabhängigen Prüfstelle für die Schätzungen der Regulierungskosten gestellt (Art. 5a UEG). Diese Stelle soll die Schätzungen der Bundesverwaltung plausibilisieren und verbessern helfen. Die Ergebnisse sind im erläuternden Bericht zur Vernehmlassung und dann aktualisiert in der Botschaft des Bundesrates auszuweisen. Die Stelle wird sich somit mindestens zwei Mal mit einer Gesetzesvorlage zu beschäftigen haben und ihre Beurteilungen als zusätzliche Information in den Gesetzgebungsprozess einfliessen lassen.